Devem ser estabelecidas uma série de medidas para permitir a adequada inserção de novas tecnológicas e o papel ativo desses consumidores.

Na primeira parte do artigo foram extraídas importantes lições do novo marco regulatório de energias renováveis da União Europeia, como os Mecanismos de Capacidade e os pressupostos que devem ser atendidos para o desenvolvimento do mercado, com vistas a primar pelo aumento da concorrência e a eficiência energética. Nesta segunda etapa, iremos abordar questões como os prosumidores, a resposta à demanda, os medidores inteligentes, os agregadores independentes e as comunidades energéticas locais.

Os consumidores com geração própria, a partir de fonte de energia renovável (solar e eólica) surgiram na Europa há mais de duas décadas, movimento este crescente nos últimos anos, principalmente em face das inovações tecnológicas como baterias e medidores inteligentes. Espera-se que, em 2050, o sistema elétrico europeu tenha milhões de prosumidores, bem como veículos elétricos e sistemas de armazenamento disposto a fornecer energia e flexibilidade. Com isso, devem ser estabelecidas uma série de medidas para permitir a adequada inserção de novas tecnológicas e o papel ativo desses consumidores.

Os consumidores ativos, ou prosumidores, são aqueles consumidores finais que estão envolvidos no consumo e na produção de eletricidade, podendo também contribuir para o armazenamento de energia, resposta à demanda e eficiência energética.

Segundo a Comissão Europeia, o potencial europeu de resposta à demanda, em 2016, encontra-se em 100 GW, e deverá atingir 160 GW, em 2030, em que a maior parcela se concentra no consumidor residencial. A Demand Response (DR) pode ser definida em duas categorias: uma implícita e outra explícita.

Conceitua-se DR implícita como aquela em que os consumidores finais adaptam seus padrões usuais de consumo de energia a uma tarifa ou preço, sem comprar ou vender energia explicitamente em um mercado. Um exemplo é o contrato dinâmico de energia que reflete o custo real ou esperado da provisão de energia ao consumidor em diferentes períodos de tempo. Os consumidores são recompensados por seus serviços de flexibilidade, reduzindo sua conta de energia. Este potencial implícito deve ser medido através de uma estimativa de capacidade (MW) e volumes (MWh) disponíveis através dele, exigindo monitoramento da percentagem de clientes equipados com medidores inteligentes, o percentual que utiliza contrato com preço dinâmico (por hora ou a curto prazo) e avaliação da magnitude da reação desses consumidores.

Por sua vez, conceitua-se DR explícita como aquela em que a resposta da demanda é explicitamente vendida pelos consumidores, diretamente (para grandes indústrias) ou através de provedores ou agregadores de serviços de DR (fornecedor ou terceiro) para o mercado ou para os operadores da rede. Eles são recompensados por sua disposição em mudar sua demanda por energia em um dado momento, geralmente em resposta a um pedido específico do operador do sistema, devendo ser monitorado através de capacidade (MW) contratada e dos volumes (MWh) vendidos nos diferentes mercados, a fim de avaliar a participação de flexibilidade para cada segmento do mercado de energia.

O CEP propõe as seguintes Diretivas: (i) esses clientes ativos podem ser clientes finais domésticos ou não domésticos; (ii) as tarifas de rede devem refletir o custo e o valor da infraestrutura do sistema; (iii) uma medição adequada deve estar disponível para permitir o consumo ativo; (iv) o acesso ao mercado de clientes ativos é restrito à venda de energia autogerada e à compra de energia de uso próprio, em que tais operações não devem constituir a principal atividade comercial ou profissional; e (v) os clientes ativos só podem ter acesso ao mercado de varejo por meio de agregadores que possuem os mesmos requisitos que os fornecedores de energia.

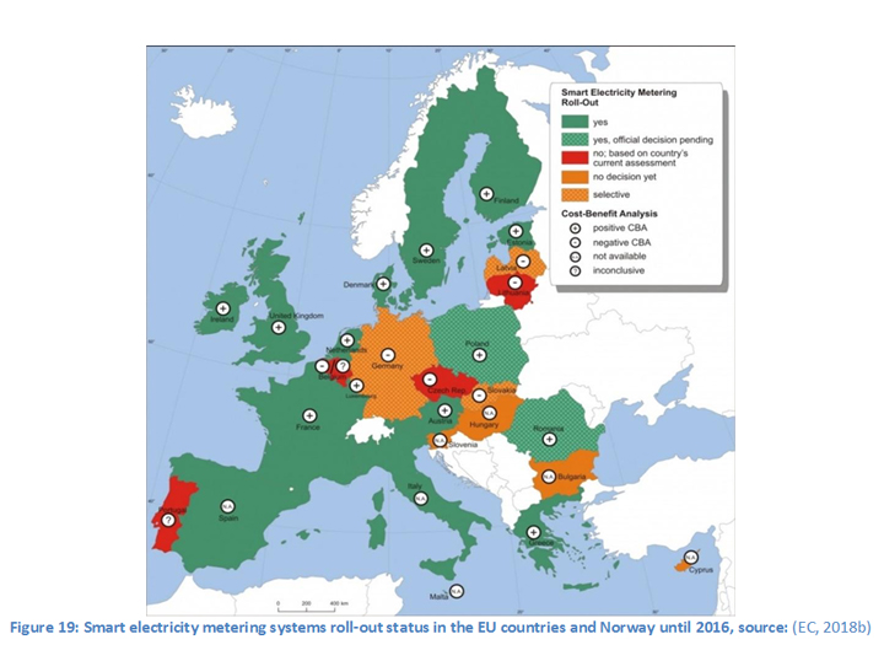

Os sistemas de medidores inteligentes (smart meters) visam apoiar os mercados de varejo a fornecer benefícios completos aos consumidores e ao sistema, permitido que a DR, a concorrência dinâmica de preços e outros serviços de energia possam ser corretamente implementados. Suécia (100%), Finlândia (97%) e Itália (95%) são os líderes da UE em instalação de medidores inteligentes, sendo projetado que 72% dos consumidores serão equipados com medidores inteligentes até 2020. O seguinte gráfico apresenta a situação da utilização de medidores inteligentes até 2016:

Segundo o CEP, um sistema de medição inteligente é “um sistema eletrônico que pode medir o consumo de energia, fornecendo mais informações do que um medidor convencional, e pode transmitir e receber dados para fins de informação, monitoramento e controle, usando uma forma de comunicação eletrônica”. Esses sistemas permitem que os consumidores recebam um feedback preciso e quase em tempo real sobre seu consumo ou geração de energia, permitindo que eles gerenciem melhor, participem e obtenham benefícios dos programas de resposta à demanda e outros serviços, o que resulta na redução da conta de energia.

Ainda segundo a Diretiva, tais medidores devem ser interoperáveis, não representando um obstáculo à mudança de fornecedor e devem ser equipados com funcionalidades que permitam aos consumidores acesso real a seus dados de consumo, oferecendo flexibilidade à rede e às empresas de serviços de energia.

Com isso surgem métodos de precificação dinâmicos com diferentes níveis de penetração entre os clientes, atrelados a dois fatores essenciais: (i) granulidade do período durante o qual o consumo é medido separadamente e (ii) dinâmica / estática dos preços ToU. Três são os métodos aplicados na UE:

(i) Static Time of Use (ToU): define-se o preço da energia do usuário final de forma antecipada e para cada faixa de tempo fixa, objetivando refletir o preço médio de atacado na faixa de tempo (baixa granulidade com baixa dinâmica), podendo variar de acordo com a hora do dia, dia da semana e/ou estação do ano;

(ii) Spot-based pricing: consumo por hora com preços médios mensais. Sua aplicação é menos comum (alta dinâmica de baixa granulidade);

(iii) Critical peak pricing (CCP): cobra-se do usuário final um preço mais alto em períodos designados e limitados, correspondentes ao pico de consumo no nível do sistema (alta dinâmica de baixa granulidade);

(iv) Real time pricing: o preço da energia do usuário final é lançado em tempo real (geralmente pelo menos a cada hora) e é comunicado automaticamente ao consumidor conforme ele muda (alta dinâmica de alta granulidade).

Dessa forma, todo consumidor passa a ter direito, mediante solicitação, a um contrato dinâmico, conceituado como “um contrato de fornecimento de eletricidade entre um fornecedor e um cliente final que reflete o preço no mercado à vista, inclusive no mercado do dia seguinte, em intervalos pelo menos iguais à frequência de liquidação do mercado”.

O CEP regulamenta também a figura dos agregadores (aggregators), definidos como um fornecedor de serviços de energia que pode alterar o consumo de eletricidade de um grupo de consumidores de eletricidade e fornecer flexibilidade à demanda para a rede. A agregação pode ser utilizada por provedores tradicionais de serviços de energia, como fornecedores, ou por novos entrantes, como agregadores independentes. Ao contratar com um agregador independente, o consumidor final celebra um contrato com o fornecedor e outro com o agregador.

A Diretiva define o agregador como “um participante do mercado que combina várias cargas de clientes ou eletricidade gerada para venda, para compra ou leilão em qualquer mercado de energia organizado”, podendo ser considerado agregador independente se “não estiver afiliado a um fornecedor ou a qualquer outro participante no mercado”. Confere-se o direito de agregadores entrarem no mercado sem o consentimento de outros participantes do mercado (fornecedor) e sem ser obrigado a pagar uma indenização aos fornecedores ou geradores. No entanto, pode ocorrer dos agregadores serem, excepcionalmente, obrigados a pagar uma compensação se derem causa à ocorrência de desequilíbrios a outro participante de mercado, resultando em um custo financeiro, o que deve ser aprovado e monitorado pelas agências reguladoras.

Ainda segundo a Diretiva, os Estados-Membros devem garantir a participação na DR, diretamente de clientes ativos ou agregadores, em todos os mercados de energia organizados, ao lado de armazenamento e geração, devendo ser introduzido um quadro jurídico adequado para que os agregadores independentes possam ser inseridos no mercado das DR, assegurando que os operadores dos sistemas de transmissão e distribuição tratem os fornecedores de DR de forma não discriminatória e com base em suas capacidade técnicas.

Na Europa, também tem se destacado a crescente organização de Comunidades Locais de Energia (CLE), por meio de iniciativa dos seus cidadãos, para introduzir a produção e fornecimento de energia limpa e renovável. A Diretiva conceitua CLE como “uma associação, cooperativa, parceria, organização sem fins lucrativos ou outra entidade legal efetivamente controlada por acionistas ou membros locais, gerando mais valor do que almejando lucro, envolvido em geração distribuída e executando atividades de um operador de sistema de distribuição, fornecedor ou agregador em nível local, inclusive através de fronteiras.”.

A Diretiva prevê que as comunidades energéticas locais devem poder operar no mercado em igualdade de condições, sem distorcer a concorrência, em que os consumidores domésticos devem ser autorizados a participar voluntariamente, bem como a abandoná-la, sem perder o acesso a rede operada pela iniciativa comunitária de energia. Prevê que os Estados-Membros devem estabelecer um quadro jurídico que garanta o direito de possuir, estabelecer ou arrendar redes comunitárias e gerenciá-las autonomamente, podendo ter acesso a todos os mercados de eletricidade organizados, direta ou indiretamente (através de agregadores ou fornecedores) de maneira não discriminatória.

Todas essas considerações levam à conclusão de que existem importantes lições a serem apreendidas sobre o novo marco regulatório de energias renováveis, denominado EU Clean Energy Package, sendo relevante aos reguladores analisar e avaliar cada uma das medidas que estão sendo lá implementadas e verificar em quais medidas isso pode ser útil ou não para a nossa realidade.

A primeira delas é que o planejador (MME, EPE) e o regulador (ANEEL) devem valer-se de uma Análise de Impacto Regulatório (AIR) nos moldes utilizados pelos países membros da OCDE, como já exposto em artigo publicado neste Canal Energia , valendo-se de uma efetiva análise de custo e benefício para a tomada de decisão na formulação de normas regulatórias (leis, decretos, portarias e resoluções).

A segunda delas é que devem ser ouvidos especialistas de outros países, como ocorreu em 1996 com a contratação da firma inglesa Coopers & Lybrand, que teve o papel de projetar um novo modelo para o setor elétrico brasileiro. Foi um grande desafio à época, pois o Brasil não se assemelhava a nenhum outro país devido ao gigante sistema hidrotérmico interligado. As principais recomendações que trouxeram inegáveis benefícios ao país foram a criação de uma agência reguladora independente (ANEEL), um mercado atacadista (MAE, hoje CCEE) de energia e um operador independente de transmissão (ONS).

Analisando-se a Consulta Pública nº 33 do MME, percebe-se que não houve análise de custo e benefício, estudos técnicos, econômicos e jurídicos mais aprofundados. Profundas alterações legais e institucionais deveriam ser mais amplamente analisadas. A despeito dos inegáveis avanços, o país precisa repensar algumas questões, tais como: (i) o atual modelo de contratação de geração; (ii) o Mecanismo de Realocação de Energia -MRE e as usinas hidrelétricas que operam no sistema de quotas (Lei nº 12.783/2013); (iii) os mecanismos de flexibilidade e a operação do sistema; (iv) possibilidade do prosumidor residencial-solar comercializar seu excedente no mercado livre; (v) incentivos fiscais e financeiros para a instalação de medidores e redes inteligentes; e (vi) incentivos regulatórios e fiscais para o desenvolvimento de comunidades locais de energia.

Artigo elaborado através de citações, diretas e indiretas, e tradução livre do texto-base do curso ministrado pela Florence School of Regulation – FSR. MEEUS, Leonardo. NOUICER, Athir. The EU Clean Energy Package. Florence, 2018.

Claudio Girardi é advogado e sócio fundador da Girardi & Advogados Associados. Foi Procurador-Geral da ANEEL (1997-2008). Presidente da Comissão de Direito Regulatório de Energia Elétrica da Associação Brasileira de Advogados – ABA.

Yuri Schmitke Almeida Belchior Tisi é advogado e sócio da Girardi & Advogados Associados. Bacharel em Direito pelo Centro Universitário de Brasília – UniCEUB (2011). Pós-Graduado em Direito de Energia Elétrica pelo UniCEUB (2014). Mestrando em Direito, Políticas Públicas e Desenvolvimento Econômico pelo UniCEUB. Membro do Instituto Brasileiro de Estudos do Direito de Energia – IBDE. Membro da Sociedade Brasileira de Planejamento Energético – SBPE.